3212 浏览

3212 浏览

1 回答

1 回答

3赞

3赞

0踩

0踩

分享到

分享到

谷歌跌到现在这个点位确实属于超跌了,但是别急着抄底,因为今天这根阴线的实体不小,接下来可能需要两三天来观察是否形成底部结构。

由于市场对监管机构的法律纠纷、以及ChatGPT对谷歌搜索业务未来影响等感到担忧,导致最近Alphabet(谷歌母公司,下同)的股价承压,但我认为这些风险被夸大了。

另外,Alphabet目前的估值非常低,而它依然保持着强劲的业务增长。

我认为这为高质量股票投资者,提供了不错的买入机会,这正如沃伦·巴菲特所教导的:“别人恐惧,我贪婪”,也就是说市场时常会过度反应,即可能过度上涨、也可能过度下跌。

有时好消息会导致股价大幅上涨,但这些涨幅可能被过度放大 —— 例如,新冠疫苗使得Moderna(MRNA)、BioNTech(BNTX)和辉瑞(PFE)的股价出现了上涨。

这些疫苗公司的股价都曾大幅上涨,但后来由于估值过高,它们的股价又出现了大幅回落。

同理,市场也可能过度恐惧。

例如,Meta Platforms(META)的股价,在不久前就曾大跌过,因为当时市场担心公司对元宇宙投资过度。

但Meta后来调整了策略,并让公司的利润迅速回升。

那些曾在股价低迷时买入的投资者,都在短期内,得到了几百个百分点的投资回报。

当市场对一只优质股票不理性看空时,这往往是很好的买入机会。

而我认为,今天的Alphabet正是如此,下面我们深入分析这支股票:

这次谷歌跌破年线的背后,市场在担忧什么?

在过去两个月里,Alphabet的股价从52周高点的193美元跌到了140多美元,回调幅度非常大。

但这并非由疲软的业绩导致——恰恰相反,Alphabet在几周前发布的第二季度财报轻松的超出了预期。

这次股价回调也不是因为分析师下调了预测。

根据Seeking Alpha,过去三个月里,分析师们对Alphabet的营收和利润的预期,大多都是上调的,且上调的次数均超过30次。

因此,最近Alphabet股价疲软,既不是因为业绩不佳,也不是因为对近期业绩的预期下降,而是因为投资者担心AI搜索方面的竞争和政治监管问题。

说到AI就不得不提一下ChatGPT。

ChatGPT大约在两年前,引起了市场广泛的关注。

它拥有约2亿的每周活跃用户,这是OpenAl的一个成功案例。

然而,用户似乎并不经常使用该服务,每月网页访问量约为24亿次,每天大约为8000万次。

相比之下,谷歌每天处理的搜索次数则为220亿次。

如果将ChatGPT的每日网页访问量与谷歌的搜索量进行相比较,那么谷歌的数字大约是ChatGPT的275倍。

虽然ChatGPT对OpenAl来说是一个成功,但与谷歌搜索相比,它的规模依然非常小。

而谷歌搜索仅仅是Alphabet众多业务中的一个,诸如YouTube、云计算等业务都在为公司提供额外的收入。

在最近的季度中,以恒定汇率计算的Alphabet收入,增长了15%,这个增速较上一年9%的增长率有所加速。

而谷歌搜索业务的收入也同比增长了14%,与公司的整体增长率一致(公司整体收入增长14%,但汇率带来了小幅的不利影响)。

尽管有些人对ChatGPT感兴趣,但ChatGPT似乎并没有对谷歌的搜索业务产生影响——谷歌搜索远远大于ChatGPT,并且还在继续增长。

而随着市场的增长,我并不担心谷歌搜索会出现重大问题。

在一个不断增长的市场中,ChatGPT和谷歌搜索都可以同时增长,而后者的基础远远大于前者。

此外,值得注意的是,Alphabet也拥有自己的大型语言模型(LLM)。

即使LLM的市场份额大幅增加,Alphabet也不会被排除在外,因为Alphabet的Gemini,有可能会成为众多成功的大语言模型之一。

对于一些投资者担心的监管问题。

美国司法部正在对Alphabet的谷歌广告业务提出反垄断诉讼,指控谷歌非法运营垄断业务。

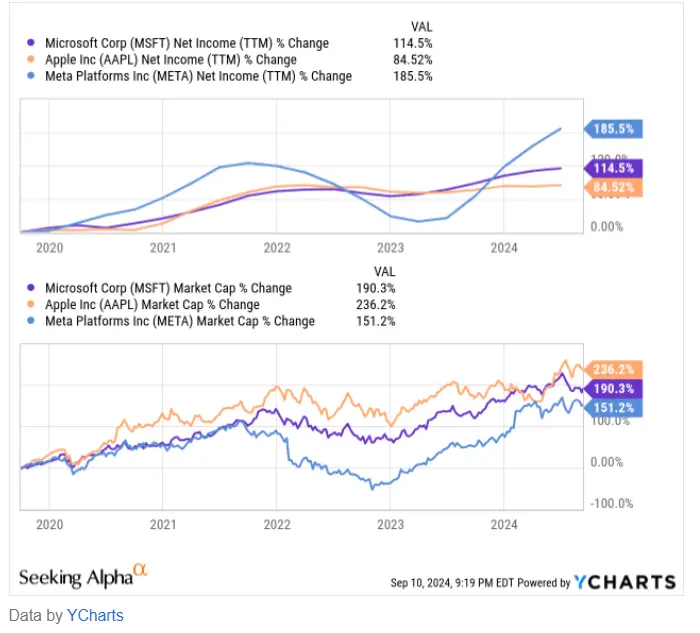

过去,许多科技巨头曾遭遇类似的反垄断案件,包括微软(MSFT)、Meta Platforms和苹果(AAPL)。

但从长远的角度来看,这些案件并没有对这些公司造成实质性的伤害。

这些公司没有被分拆,利润也没有下降——恰恰相反,微软、苹果和Meta Platforms如今比以往更加有价值、更赚钱(如下图所示)。

因此,过去的反垄断案件更多的是一种麻烦,而不是科技巨头的真正威胁。

我认为,针对谷歌的反垄断案件很可能也是如此。

即使司法部赢得了诉讼,我猜最终可能只是做出一些小的让步。

Alphabet可能也会被迫支付罚款,但即使是数十亿美元的罚款对公司来说也不成问题——毕竟,Alphabet现在坐拥1010亿美元的现金。

即使罚款达到10亿美元、50亿美元甚至100亿美元,对公司来说也不算大问题——Alphabet的股东们甚至可能都不会在意。

毕竟1010亿美元的现金和910亿美元的现金差别并不大。

此外,Alphabet在过去一年中的运营现金流为1050亿美元,因此即便假设罚款达到100亿美元,也只是公司几周内产生的现金流而已。

综上,我认为Alphabet是一个超值的投资选择

Alphabet具备以下多项优势,这包括:

1. 它在现金流充裕的搜索市场中占据了极佳的市场地位;

2. 在快速增长的云计算领域也表现强劲;

3. 财务稳健;

4. 业务增长强劲;

5. 成本严格的控制让公司的利润率变得越来越高。

然而,我认为Alphabet是一个相对便宜的投资。

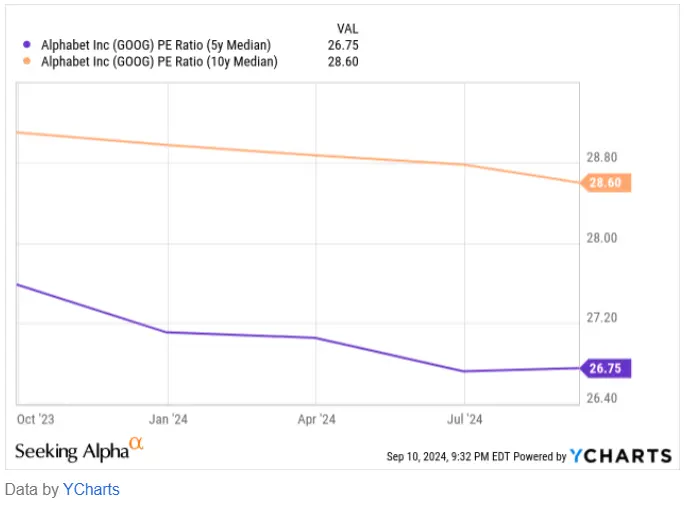

根据现在的估值,Alphabet的市盈率仅不到20倍。

而且,考虑到该公司过去连续六个季度的每股收益都超出预期,市场对公司2024年整体的预期,可能低估了公司的实际表现,而这会进一步降低估值。

再加上其庞大的净现金储备,按现金调整后的市盈率会变得更低。

即使不考虑这些因素,Alphabet相较于市场、及其自身的历史估值,仍处于较低的水平。

目前,标普500指数的市盈率约为26倍,而Alphabet的估值比这低了近20%。

而就品牌影响力、业务增长、利润率和资本回报率而言,Alphabet显然是一家高质量的公司。

因此,公司低于市场的估值水平不得不让我心生“贪婪”。

从上面的图表可以看出,过去Alphabet的市盈率通常在20倍的中到高水平之间,而目前不到20倍的市盈率处于历史低位。

总体来说,我认为Alphabet目前估值合理,再加上其多方面的优势和强劲的增长前景,股票看起来非常具有吸引力。

说完谷歌好的方面,下面我们需要考虑风险因素:

任何投资都有风险,Alphabet也不例外。

公司目前所面临的反垄断案件可能与其他科技巨头不同,其最终结果可能会对公司产生重大影响,尽管我不太认为这样的情况会发生。

即使公司被拆分,公司各个业务的总价值依然很高。

在可能出现的经济衰退背景下,公司的广告预算可能会减少,这将对Alphabet的广告业务产生负面影响。

因此,哪怕公司庞大的现金储备可以在经济下行时提供很好的保护,Alphabet在面对宏观经济问题时,也并非是完全无风险的。

Alphabet在其AI项目上投入了巨额的资金,包括购买NVIDIA的AI数据中心芯片。

这项投资的回报最终可能不如预期,在这种情况下,Alphabet可能会烧掉大量资金,从而对公司构成威胁。

以上这些风险不应被忽视,投资者应该关注这些潜在的问题。

尽管如此,我认为潜在的回报大于风险——当一家高质量的成长型公司处于便宜价、且估值低于历史水平和大盘时,我认为,“贪婪”是一个合理的选择。

最后总结:

√ 由于监管问题和对AI竞争的担忧,Alphabet的股价承压,但这些担忧其实是被夸大了,这反而为投资者提供了买入机会。

√ 尽管其业务增长强劲、财务状况稳健,但Alphabet目前的估值相却对较低,股价低于市场平均水平和历史水平。

√ 公司的搜索业务仍然占据主导地位、且仍在持续增长,ChatGPT构成的威胁微乎其微;监管问题也不太可能对公司产生长期影响。

√ 公司面临的风险包括反垄断的潜在影响、以及宏观经济下行风险,但Alphabet强大的现金储备和多元化的收入来源,为公司提供了强有力的保护,

√ 我个人判断大概率再过两三天(也就是9月11日、9月12日)应该会出现底部结构,等出现明确的底部结构再抄底会更有保障。

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?  如何看待美国的Ai人工智能和中国的新质生产力?

如何看待美国的Ai人工智能和中国的新质生产力?  请问中医如何看待胆结石?

请问中医如何看待胆结石?  如何看待特斯拉即将推出的Robotaxi出租车?

如何看待特斯拉即将推出的Robotaxi出租车?  目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?

目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?