3251 浏览

3251 浏览

1 回答

1 回答

4赞

4赞

0踩

0踩

分享到

分享到

确实,最近苹果的股价走势非常坚挺,已经接近历史高点,但我已逐渐清仓苹果的多头仓位。

多头们主要靠着人工智能驱动的升级周期来拉动股价,但现在这点,正在面临一系列、日渐增加的问题。

这些问题包括以下几点:

1. 历史性的高估值;

2. 硬件增长停滞;

3. 来自监管机构和应用开发者的压力增加;

4. 中国市场份额的流失;

5. 苹果与谷歌签订的那份价值200亿美元协议的不确定性。

更令人困惑的是,支撑多头观点的 Apple Intelligence ,其许多的功能已经被推迟,而安卓系统则似乎已经领先了一步。

接下来,我们开始抽丝剥茧:

从看涨到看跌

我在2023年4月首次在幕府内部对学员做出看多的表态。

当时,苹果的市盈率(P/E)处于二十倍的中段,尽管当时公司已经进入了增长放缓的阶段,但我认为它比以往任何时候都更加强大。

公司刚刚走出疫情带来的盘整期,因此在经历了需求的显著提前拉动后,产品销售难以维持增长,我认为这一情况是合理的。

我当时认为,这种短期的不利因素掩盖了一个正在快速增长、并且不断强化苹果生态系统的高利润服务业务。

因此,我在2023年4月份预测,随着疫情带来的提前消费压力减弱,苹果将在2024年有一个出色的表现,服务业务将继续改善。

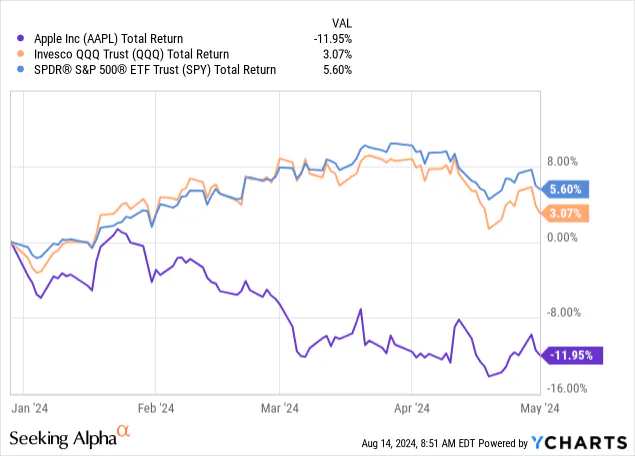

然而,到2024年初,我们都看到了,这一切并未发生。

苹果公司在今年初表现不佳,因为市场认为公司在人工智能领域完全落后。

此外,产品收入仍在下降,Vision Pro项目远不及预期,公司在中国失去了显著的市场份额,信息外泄的风险所带来的监管压力也变得更加严峻。

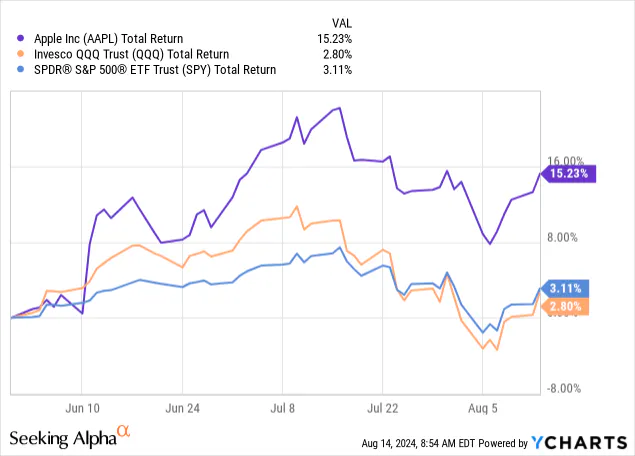

然而,在苹果全球开发者大会(WWDC)之前的几天里,以上所有问题都变得无关紧要。

而在大会之后,这种趋势更加明显。市场情绪突然发生了转变。

华尔街的分析师们纷纷调高了他们的目标格,理由是Apple Inteligence将带来历史性的升级周期。

作为苹果公司的长期投资者,我本希望继续保持这种立场,但我无法忽视我所看到的众多警示信号。

因此,在目前苹果股价接近历史高点之际,我认为有必要清醒的认识并作出正确的研判:

评估Apple Intelligence引发历史性升级周期的可能性

我们首先需要认清一个简单、又很关键的问题:

什么是Apple Intelligence?

它推动升级周期的可能性有多大?

我们都看到了公司的产品演示,所以这里我不再重复。

然而,我认为有必要退一步,从消费者的角度来看待这一问题。

在投资领域之外,对于到底有多少人对Apple Intelligence感到兴奋,我表示怀疑。

我进一步认为,许多苹果客户甚至都不知道它的存在。

虽然这是我个人的观点或经历,但有时候这些信息对于判断问题是至关重要的。

据彭博社的Mark Gurman报道,许多Apple Inteligence功能甚至不会出现在iPhone 16的初始版本中。

Mark Gurman向来是对于苹果公司内部消息最灵通的人之一,他自己也表示,当前形式的AppleIntelligence远未达到颠覆性的程度。

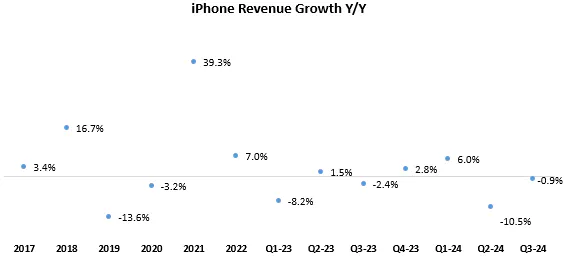

历史上,每隔几年都会有一个重要的iPhone周期。

最近的一次是在2021年,由iPhone 13的强大功能所推动,并受到了疫情期间市场环境的支持。

即使没有AppleIntelligence,iPhone也本应该会加速发展。

然而,我认为,周期之间的间隔似乎越来越长......因为每一个版本之间的变化实在不大。

我认为,投资界对Apple Intelligence的热情,在某种程度上与消费者脱节,我不认为iPhone 16的销售会有显著增长。

请注意,iPhone的销售已经连续七个季度持平或下降,如果与近期相比,销售可能会有增长,但不会达到“历史性”的水平。

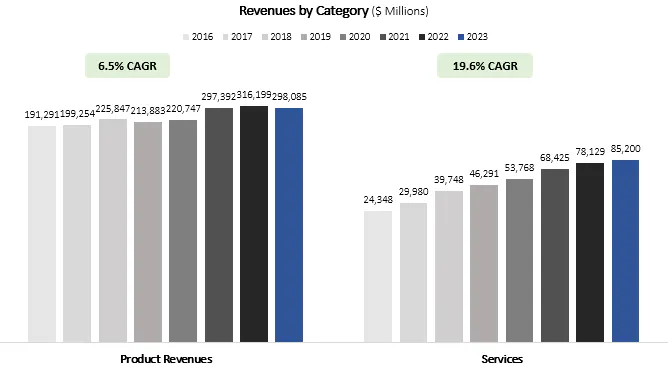

服务业增长的来源、以及其面临的风险

苹果的服务收入主要由以下部分组成(从大到小):

• 应用商店收入和广告收入

• 流量获取的收入(主要来自谷歌)

• 苹果音乐和苹果支付等自有服务。

让我们来逐一分析这些部分。

应用商店

苹果的应用商店收入长期以来一直受到监管的审查,公司从开发者处抽取30%的佣金,这通常被开发者们称之为“苹果税”。

虽然全球许多其他应用商店(包括谷歌商店和索尼PlayStation)也收取类似的佣金,但苹果显然在这一方面走得更远。

例如,苹果想要从通过Patreon支付的创作者那里抽取佣金,并且尽力阻止Spotify等服务提供商引导用户,以更便宜的方式去订阅他们的服务。

欧盟在试图改变苹果的做法方面,领先于其他地区,最近的进展包括强制公司允许第三方应用商店、提供链接等。

但苹果仍然试图通过收取其他类型的费用,来获得其应得的份额。

在我看来,指望苹果继续抽取30%的佣金似乎过于乐观。

还需要考虑的是,“苹果税”降低了新应用开发的意愿,而苹果开发的自有应用/功能与成功的第三方应用类似,可能也对新应用开发不利。

流量获取

苹果每年会从谷歌那里,收取约200亿美元费用,然而这一现象正在面临风险。

无论苹果是开发自己的搜索引擎、转向Bing(微软)等替代方案,还是找到能保持其与谷歌合作方式不变的方法,这都仍是一个非常重要的收入和利润来源,目前该来源面临的风险正在增加。

自有服务

谷歌对苹果支付的费用,反映了拥有分销和平台的价值。

这种价值不仅通过苹果从第三方的成功中抽取佣金来实现,还通过自有服务来实现。

总的来说,苹果的自有服务没有什么特别之处。

可以说,有比苹果音乐更好的替代品,有比iCloud更便宜的存储选项,苹果支付的底层技术虽然很好,但也不是苹果独有的。

这些服务之所以成功,主要是因为它们与苹果设备的集成,这一点从安卓用户很少使用这些服务上,就可以看的出来。

尽管这部分收入较少,且利润率也较低,但随着监管机构加大对苹果开放的压力,这些服务的表现可能会不如预期。

根据环球音乐最近的业绩来看,苹果音乐落后于Spotify,从尼尔森的数据来看Apple TV+也不是很成功。

AI可能颠覆苹果在智能手机领域的领导地位

我一直都在使用iPhone,以及苹果其他设备:iMac、Apple Watch和iPad。

但在两天前观看了Google的发布会后,我第一次认真考虑要不要换手机。

在现场演示中,Google展示了许多功能,其中有很多功能是非常打动我的。

我不禁想,为什么不尝试一下安卓呢?

而且Google的产品更便宜,而且在Google有竞品的每个领域,我都更喜欢用Google的产品,比如Gmail、Chrome。

我在iPhone上使用这些应用,而我相信在安卓机上它们的表现会更好。

Google是唯一家可以整合从芯片、操作系统到AI模型和应用程序的公司。

如果说Google能在技术上超越苹果的时刻到了,那就是现在。

很显然谷歌已经对苹果的主导地位构成了风险,特别是考虑到大部分技术优势会直接应用到Android系统上而非iOS。

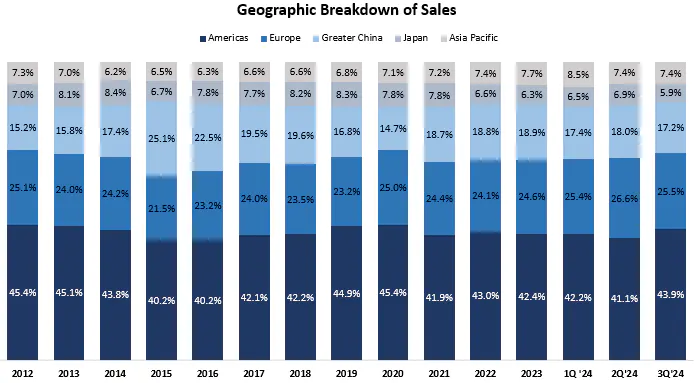

大陆市场疲软

上个季度,苹果在中国大陆的收入下降了6.5%,降至147亿美元,这是自2022年第三季度以来的最低水平。

苹果一直在失去市场份额,输给像华为、小米这样的大陆本土企业,它们提供的产品更具竞争力。

这导致苹果在定价方面采取了激进的措施,对每台设备的折扣高达20%。

这种价格战的做法显然不是苹果应有的风格。

苹果管理层坚持认为中国市场状况良好,并且他们总能把情况描绘得比简单的数字显示的更为乐观。

然而,随着中美之间的不确定性增加,加上来自中国本土企业的激烈竞争,我看不出苹果在中国的未来会有多大改善。

在苹果的收入中,中国市场占了约18%的份额,这可能会成为拖累业绩的重要因素。

苹果创新能力逐渐减弱

对于这一点,我曾长期站在其相反的立场上。

我一直认为苹果是一个伟大的创新者,它的核心产品组合与多样化的服务部门相结合,足以带来增长。

然而,现在却对它的创新乏力感到失去耐心甚至失望。

到目前为止,今年已经有报道称苹果终止了汽车项目,而Vision Pro也未能达到预期。

AppleTV+的表现也不尽如人意。

所以,实际上我们已经很久没有看到苹果推出什么新颖且成功的产品了,我也不确定未来会有什么新产品,除了我们已经讨论过的Apple Intelligence。

投资者需要记住的是,即使Apple Inteligence实现了市场预期中,那历史性的升级周期,但这也只是一个升级周期,不一定能长期增加可用市场总量也称“潜在目标市场”(TAM,total addressablemarket)。

估值忽视了公司问题,且股价已prices in了“成功”

简而言之,我对A!驱动的升级周期持怀疑态度,尤其是在许多分析师似乎已经将其视为理所当然的情况下。

再加上我看到的越来越多的风险,很难让我对苹果的短期和中期前景持乐观态度。

这一点因最近股价的飙升和当前的估值而更加明显:

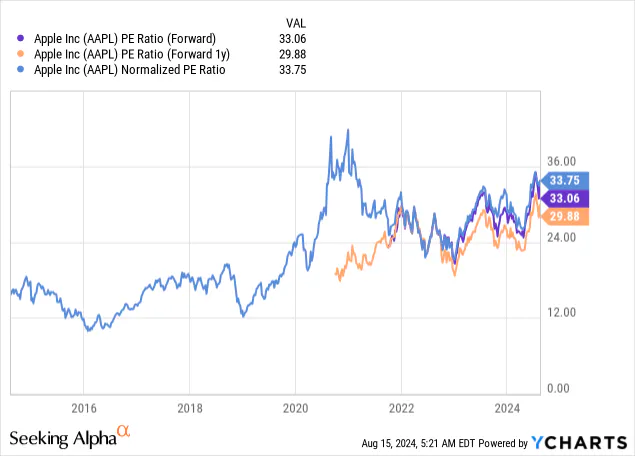

自今年4月低点以来,苹果股价上涨了近33%之后,苹果的股价目前的市盈率为33.0倍远期收益,正如你所见,这几乎是苹果历史上除疫情期间外的最高估值。

结论

在一家显然未处于巅峰状态的公司,我不认为投资者可以将这创纪录的估值合理化,尤其是该公司正在面临越来越多的风险和很难实现的高预期。

此前我曾认为,在170到180美元左右买入苹果,意味着你可以免费获得AI的潜力。

而今天情况恰恰相反。

投资者现在为AI潜力支付了高额的价格,而且还多的多!

我认为,苹果从现在开始的下行风险远大于上行潜力,因此我已经逐渐清空所持有的苹果多仓。

🚩划重点

1. 苹果的股价接近历史高点,多头们正在押注于由人工智能驱动的升级周期。

2. 我认为市场目前过于盲目乐观,因为一些AI功能已经被推迟,而像谷歌这样的竞争对手却走在了前面。

3. 目前的股价已经将AI的成功视为必然,并忽略了日益增加的问题和风险,这样会导致容错率极小。

4. 苹果目前面临一系列重大挑战:

• 无法扩大可用市场总量也称“潜在目标市场”(TAM,total addressablemarket)并创造新的收入来源;

• 来自监管机构和开发者的压力;

• 中国市场份额的流失

•

与谷歌搜索合作关系的潜在破裂等问题。 马斯克助力特朗普成功当选后特斯拉是不是要起飞了?

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?  如何看待美国的Ai人工智能和中国的新质生产力?

如何看待美国的Ai人工智能和中国的新质生产力?  请问中医如何看待胆结石?

请问中医如何看待胆结石?  如何看待特斯拉即将推出的Robotaxi出租车?

如何看待特斯拉即将推出的Robotaxi出租车?  目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?

目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?