38207 浏览

38207 浏览

1 回答

1 回答

1199赞

1199赞

80踩

80踩

分享到

分享到

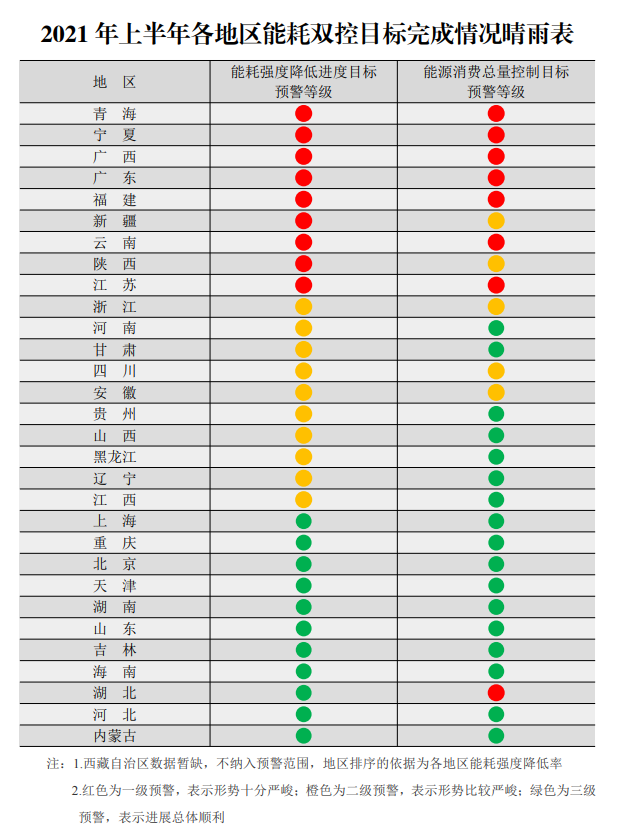

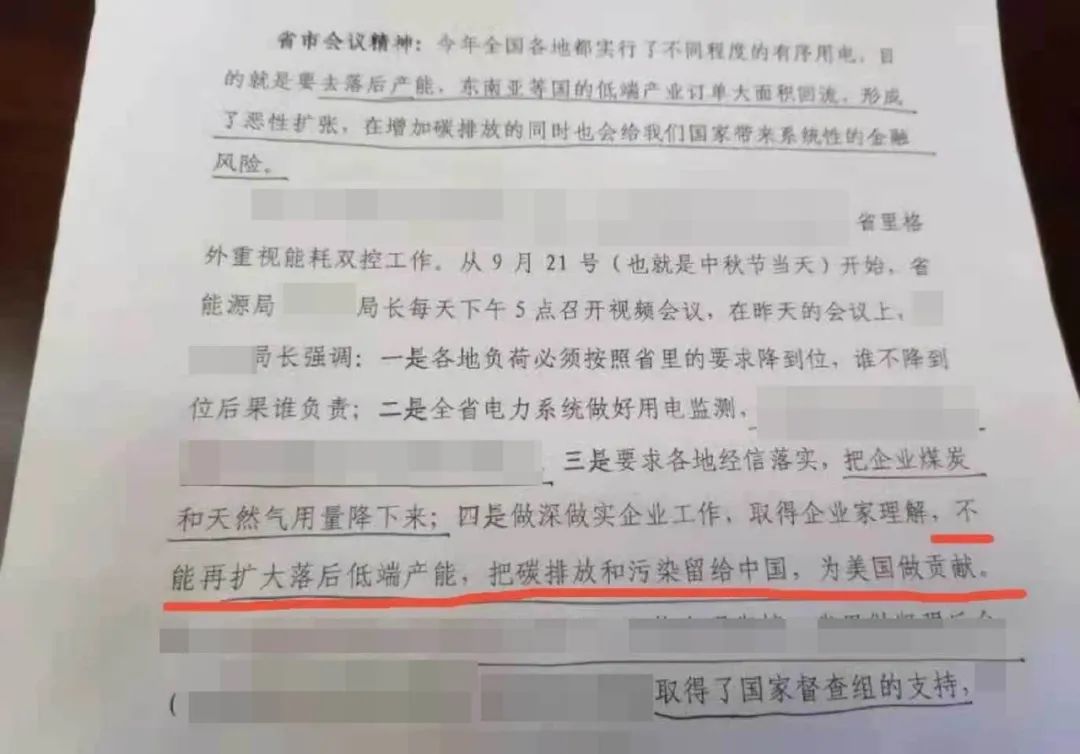

关于此次全国性的拉闸限电,目前市面上最流行的主要有两派观点:

一派是“下大棋”,另一派是“补作业”。

所谓的“下大棋”,指的是中国限制工业用电,是为了和美国打金融战。

他们的大致逻辑是:

疫情后全世界各国停工停产,而中国率先从疫情中恢复,接到了大量的外贸订单,但中国企业为了抢订单而相互压价陷入内卷,结果就是西方国家获得了大量廉价的中国商品,原材料和海运价格大幅上涨,而中国的出口企业反而只获得了非常微薄的利润。

再考虑到随着各国从疫情中恢复,现在盲目扩张的产能将来反而会给经济带来负面影响。

这也意味着,我们勤勤恳恳搞生产,结果忙活了半天都是在给别人做嫁衣,还给自己埋了雷。

而各省限制用电,就是想要通过减少出口商品的供应来提升价格,这不仅能提高中国企业的利润和提前实现去产能,同时还能减少对原材料和海运的需求,并把通胀输出到国外。

综上所述,这是“国家在下一盘大棋”。

(这种观点主要是通过自媒体流行于公众号和朋友圈)

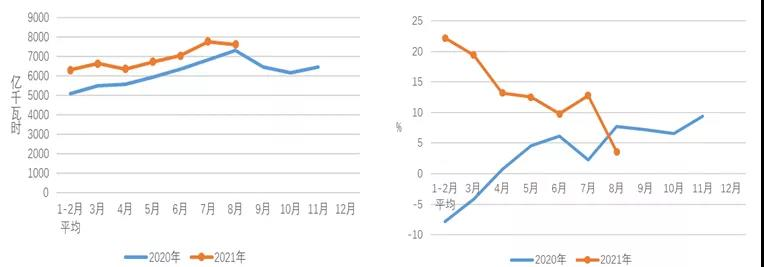

(2020、2021年分月全社会用电量及其增速)

“受电煤紧缺、火电机组停机容量大、新能源发电电力偏小和电力负荷增长等因素综合影响,东北电网电力供应持续紧张。”

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?  如何看待美国的Ai人工智能和中国的新质生产力?

如何看待美国的Ai人工智能和中国的新质生产力?  请问中医如何看待胆结石?

请问中医如何看待胆结石?  如何看待特斯拉即将推出的Robotaxi出租车?

如何看待特斯拉即将推出的Robotaxi出租车?  目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?

目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?