141114 浏览

141114 浏览

1 回答

1 回答

2531赞

2531赞

130踩

130踩

分享到

分享到

银保监会出台的《关于实施车险综合改革的指导意见》已于2020年9月19日正式实施。

按照之前银保监会有关负责人的说法,改革实施后,短期内可以做到“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

交强险责任限额大幅提升,总责任限额从12.2万元提高到20万元。商车险保险责任更加全面,新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定。商车险产品更为丰富,增加了驾乘人员意外险产品,包括代送检、道路救援、代驾服务、安全检测等内容的车险增值服务特约条款。

改革后的车险整体还是原来的交强险+商业车险的组合

不同的是车险产品结构,现在的最新版车险大概是酱紫的:

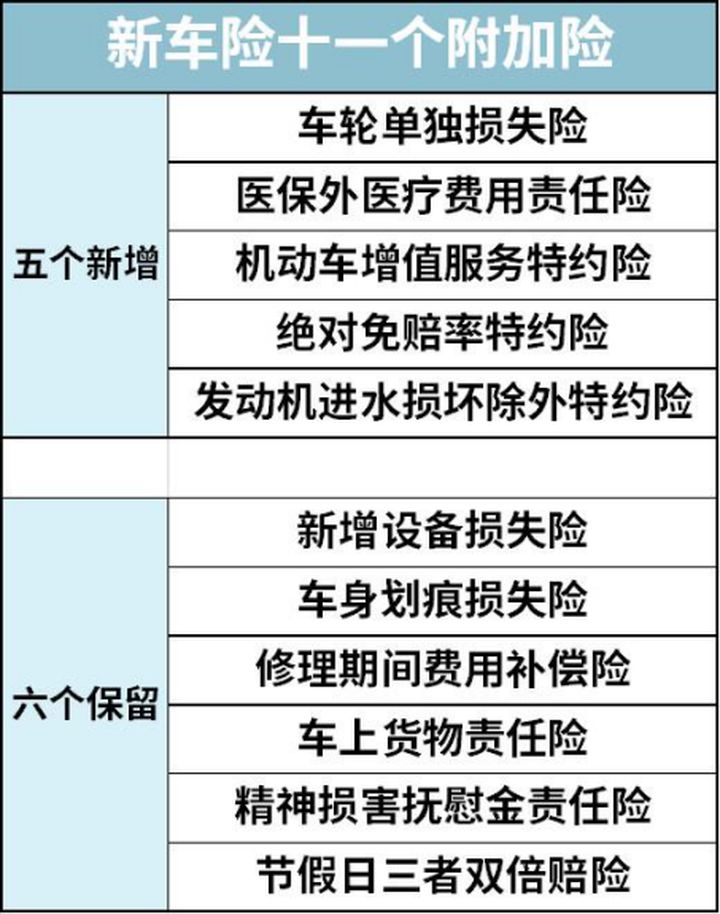

商业车险由3大主险和11个附加险组成,11个附加险中,5个是新增的,6个是原来的附加险保留下来的。

交强险是国家强制缴纳的车险,属于必须购买的险种,而商业险中,三大主险和十一个附加险可以自由选择购买。

接下来,我们梳理一遍各险种的作用:

1、交强险

交强险是用来在交通事故中赔别人的,无论是对方人员的伤亡,还是医疗费、车辆损失都可以赔付。但交强险保额比较低,改革前最多赔付12.2万,改革后保额提高到20万。

自己有责的情况下,

死亡伤残最高赔18万,医疗费用最高赔1.8万,财产损失最高赔2000元。

自己无责的情况下,

死亡伤残最高赔1.8万,医疗费用最高赔对方1800元,财产损失最高赔100元。

保额确实比原来更多了,但是交强险是赔对方的钱,如果咱自己或者自家的爱车发生了三长两短,是基本拿不到什么钱的。

所以,还得指望商业险。

2、商业车险

由于交强险只是用来赔付对方的损失,而且保额非常低,所以购买商业车险是必须的,

具体怎么买,我们后面再说,先来认识一下商业险都有哪些。

(1)三大主险

车损险:

车损险包括了改革前的车损险本体,还同时把全车盗抢险、玻璃险、自燃险、涉水险、不计免赔险、车损无法找到第三方险都糅合进了车损险里面,成了一个几乎只要是车子坏了都可以赔的险。

比如小王买了新版车损险,但凡车被偷了、玻璃坏了、车自燃了、发动机被水泡坏了,

只要满足条款规定的条件,都可以赔,而且还自带不计免赔,也就是说损失多少赔多少,没有免赔额。

这要放在改革前,小王只买了车损险,那他的车只有因为火宅、爆炸、碰撞、倾覆、坠落等等原因损坏了,去报修或者报废产生的损失才会赔钱。

其他的玻璃、发动机等等产生的问题一概不赔,除非他也把其他附加险买了才会赔。

第三者责任险:

第三者责任险是赔给对方的,只要是你开车造成第三者人员伤亡或者使他人财产直接损毁,就可以用三者险赔别人。

比如新手停车或启动把别人车撞了,新手女司机尤其适用;

比如车祸中把人撞死撞残撞伤了,几十上百万赔得你倾家荡产,这点对于开车远比女性莽撞的男司机也更加有用。

只是现在人都变得更金贵了,路上豪车还那么多,原来三者险最高500万的保额已经不够用了,银保监会直接给提高到最高1000万,这样下来也能最大程度的补偿像玛莎拉蒂醉驾案中那样的受害者家属。

车上人员责任险:

即大家说的座位险,这个险是跟车走的,无论是谁坐了你的车,出事儿了按照座位赔钱。

比如某车主为自己的车投保了座位险,则该车主自己、家人或者是朋友同事乘坐这辆车,发生意外都会按照座位赔钱,

(2)十一个附加险:

先说五个新增的附加险。

车轮单独损失险:

如果车主只有车损险,则出事故后,只有轮胎、钢圈、轮罩三者部分或全部损坏,车损险不赔。为了能在这种情况下拿到赔偿,保险公司便推出了车轮单独损失险。

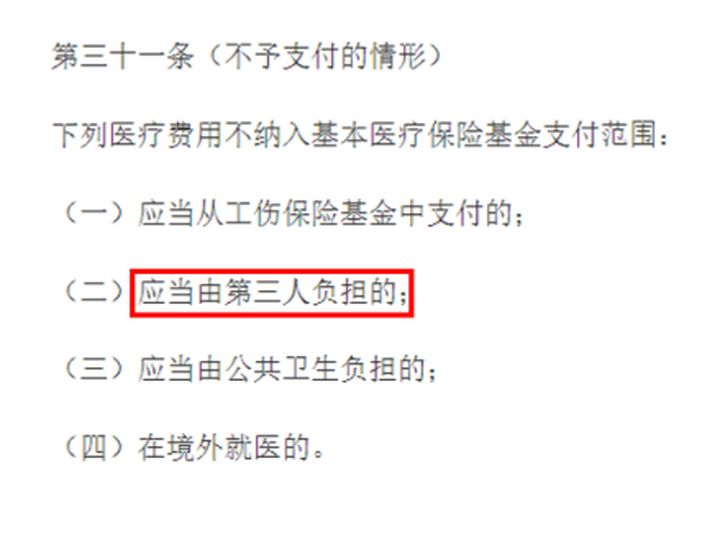

医保外医疗费用责任险:

医保报销范围规定了应当由第三者负担的医保不予报销:

在交通事故中,如果造成第三者受伤,依据责任的大小,医疗的费用有可能医保不予报销,所以改革也新增了医保外医疗费用责任险。

机动车增值服务特约条款:

这本质上不算是一个保险,只能算是多花一点钱买服务,交钱之后,什么送油送水、拖车吊车这些都有保险公司专门联系资源为车主提供服务,但花的钱相对便宜一些而已。

绝对免赔率特约条款:

这个就有点搞笑,刚好和不计免赔险反着来,买了不计免赔则产生的损失该赔的都是全赔,没有免赔额。而这个绝对免赔率条款你选择了恰巧会给你甚至一个免赔额,比如免赔10%,但赔得少了至少总体缴费就贬低了。

就跟外卖买的鸡蛋饼一样,国家统一给的套餐是加蛋加肠加香菜,你不吃香菜你需要点一下不要香菜,不吃肠需要点一下不要肠,选择不加以后整体价格也会下来。

发动机进水损坏除外特约条款:

这个和前面绝对免赔率特约条款“不要香菜”的选项类似,选了这个条款,车辆涉水行驶或者被水淹时导致的发动机损坏,保险公司不赔,正好是用来抵消车损险里面的涉水险。

再来看保留下来的六个附加险。

新增设备损失险:

比如自己在车上加装CD,真皮座椅这些,车损险不赔,但新增设备损失险可以赔。

车身划痕损失险:

车被划了,补漆或者钣金都得花一笔钱。这个险可以赔。

修理期间费用补偿险:

这个附险保的是如果车拿去修了,可以补偿这期间你的交通费啥的。

车上货物责任险:

这是保你用你的车运送别人的货物,损毁了你需要赔钱的情况。

精神损害抚慰金责任险:

我们国家在交通事故赔偿中,存在赔偿精神损失费的情况,所以也有对应保险进行赔偿。

机动车第三者责任保险附加法定节假日限额翻倍赔:

简称节假日三者双倍赔,这个附险的作用就是在法定节假日的时候三者险的保额翻倍。

比如平时买的100万三责险保额,法定节假日开车出去玩,出事了三者险最高可以赔200万。

最后我们来看,新版车险怎么买最划算。

1、交强险:强制性,必买

交强险是国家规定必须购买的车险,

不买不让上路,也不让上牌和验车,

如果上路没有贴交强险标志的话还会被交警扣分和罚款。

所以交强险及时去办理就好。

2、三大主险

车损险:必买

改革前车损险只有本体,只赔车辆因火灾、爆炸、倾覆、坠落等原因导致的损坏、修理和报废损失。比如平时行驶过程中剐蹭碰撞导致的后视镜掉落、大灯毁坏、车门变形啥的,去4S店修理随随便便也是几大千上万,车越好,损失越大,有了车损险就可以走保险报销。

改革后,把很多附加险都包括到车损险里了,如盗抢险、玻璃险、不计免赔险和车损无法找到第三方险,这些附加险在很多时候还是有用的。

车损险被揉在一起后,你要么不买,要么全都买,

为了自己有保障,最好还是买上。

正式因为揉到一起了,所以平常挑着买的车主,会觉得贵了。

从单项看是便宜了,因为保得更多了。

三者险:必买

在一起交通事故中,受损的有四方:我方人员与我方车辆,对方人员与对方车辆。

自己的交强险用来赔对方人员和车辆,

车损险用来赔我方车辆,

对方的交强险用来赔我方人员和车辆。

看似已经覆盖全面,但交强险保额很低,只有20万,人员伤亡顶多赔18万,

而现在的人命都很金贵,随便也要赔几十万上百万,

再加上现在路上的豪车越来越多,三者险不仅要买,还要把保额做高才行。

建议三四线城市三者险做到100-150万,一二线城市300万起。

座位险:看情况买

座位险是跟车走的,不管谁坐了你的车,出事了按座位赔钱。

如果车子平时自己用,又是老司机或者买过其他人身保险,可以不买;但如果你经常遇到别人蹭车,或者拉个顺风车赚个外快之类的,建议最好买个座位险。

3、十一个附加险

由于数量较多,我就不展开讲,直接给结论:

在十一个附加险中,比较值得买的就两个:

三者节假日限额双倍赔附加险:这个附加险的作用就是在国家法定节假日出事故,三者险保额翻倍,平时三者险保额是100万,节假日就是200万,可以承担更多的赔偿。

这个险对于喜欢节假日开车出去自驾游的朋友,特别适合,强烈建议购买。

毕竟节假日出去玩的人很多,随之而来不守规矩的人就更多,出事故的概率也更高。

如果你平时不开车上班,只是节假日出去多,你可以平时的三者险保额买低点,

再加上这个附加险,就能做到最大的性价比组合。

附加医保外用药责任险:这款附加险能帮你把医保不赔的部分赔掉。

比如一起交通事故中你是主责,造成对方住院,这个情况下对方的医保是不报销的。

需要你的三者险进行赔付,而三者险在赔对方时只按照医保范围赔付,如果有医保外用药,就需要用这款附加险进行赔付。

所以如果担心撞到伤者自己的钱不够赔,最好还是买一个为上。

其他的附加险基本就是鸡肋,除了发动机进水损坏除外可以看情况考虑,

剩下的不推荐大家购买。

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?

马斯克助力特朗普成功当选后特斯拉是不是要起飞了?  如何看待美国的Ai人工智能和中国的新质生产力?

如何看待美国的Ai人工智能和中国的新质生产力?  请问中医如何看待胆结石?

请问中医如何看待胆结石?  如何看待特斯拉即将推出的Robotaxi出租车?

如何看待特斯拉即将推出的Robotaxi出租车?  目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?

目前$谷歌-C (GOOG.US)$跌破年线了,能抄底吗?